業務お得情報②

今月は、「所得拡大促進税制について」ご案内させていただきます。

賃金上昇のインセンティブとして、該当事業所がある場合には以下にご案内する税制上の優遇措置がありますのでご検討ください。

雇用者給与等支給額が増加した場合の税額控除(所得拡大促進税制)の見直しについて

以前活用されていた、雇用促進税制は現在、増加雇用者の範囲の縮減や雇用情勢が特に厳しいと考えられる地域に限っての適用となり、非常に使いづらいものになってしまいました。

現在、同じような税制の優遇を受けられる措置として所得拡大促進税制というものがあります。

今回ご案内する所得拡大促進税制は平成30年3月31日迄に開始する事業年度(決算月によってはあと現在の進行期と翌期の2回利用可能)において適用することができき、給与増加額の10%(中小企業等は20%)が法人税又は所得税から減額されますので利益のでる事業主にとっては大変魅力のある優遇措置かと思います。

簡単に言いますと中小企業であれば、5年前に比べ人件費総額(役員報酬除く)が3%以上増加していれば適用の可能性がありますので、直近5年間のクライアント様の人件費増加率をご確認されてみてはいかがでしょうか。

1 制度の概要

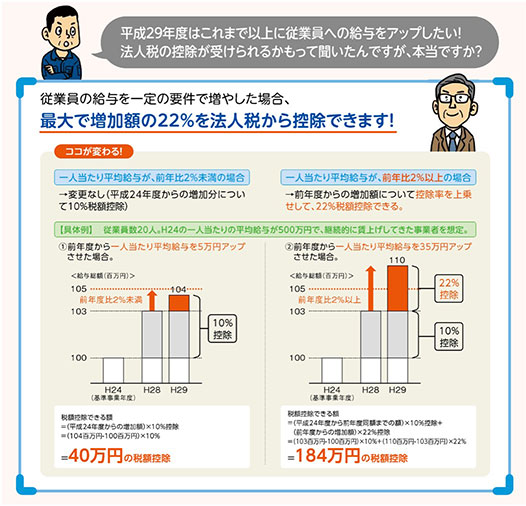

この制度は、青色申告法人(又は個人事業主)が、下記①~③の全ての要件を満たした場合に、雇用者給与等支給増加額の10%(※1)を法人税額(又は所得税額)から控除(中小企業者等は20%(※2)が上限)できる制度です。

※1平成29年改正により2%加算となり12%となっております。

※2平成29年改正により2%加算となり22%となっております。

2 制度利用のポイント

①青色申告をしている個人事業主から大企業まで活用でき、業種による制限もありません。

②ベースアップだけでなく賞与や諸手当も対象となります。

③平成30年3月末迄に開始する事業年度まで対象となる制度で、制度利用に際して事前申請の必要はありません。

3 要件

① 雇用者給与等支給額(※3)が基準事業年度(※4)と比べて増加(※5)しているか?

※3雇用者給与等支給額とは給与等の支給額から、役員報酬、親族関係者給与、退職手当等を除いた支給額となります。

※4基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいいます。

◆支給額

| 増加促進割合 | 平成28年度 | 平成29年度 | |||

| 大企業 | 4% | 5% | |||

| 中小企業者等 | 3% | 3% | |||

② 雇用者給与等支給額が前事業年度の雇用者給与等支給額以上であること

③ 平均給与等支給額が前事業年度の平均給与等支給額を超えること

例:決算月3月の法人の場合

① 平成29年4月~平成30年3月期の給与等支給額が平成24年4月~平成25年3月期の支給額より増加しているか?(中小企業であれば3%以上)

② 平成29年4月~平成30年3月期の給与等支給額が平成28年4月~平成29年3月期の支給額より増加しているか?(前年と同額以上であれば可)

③ 平成29年4月~平成30年3月期の1人当たりの月平均給与額が平成28年4月~平成29年3月期の月平均給与額より増加しているか?

(中小企業庁「平成29年度税制改正パンフレット」より)

◆参考URL

https://www.nta.go.jp/taxanswer/hojin/5927.htm

開業部会協力委員 後藤 武